一、引言

隨著新一輪科技革命與產(chǎn)業(yè)變革的深入推進(jìn),智能化轉(zhuǎn)型已成為我國能源行業(yè)高質(zhì)量發(fā)展的核心驅(qū)動力。煤礦智能化作為保障國家能源安全、提升生產(chǎn)效率、實現(xiàn)減人增效與安全生產(chǎn)的關(guān)鍵路徑,正迎來前所未有的發(fā)展機遇。本報告旨在對2025年中國煤礦智能化行業(yè)市場進(jìn)行深度調(diào)查,剖析發(fā)展現(xiàn)狀、驅(qū)動因素、競爭格局、技術(shù)趨勢及潛在挑戰(zhàn),并對未來投資前景做出科學(xué)預(yù)測,為相關(guān)企業(yè)、投資者及政策制定者提供決策參考。

二、市場發(fā)展現(xiàn)狀與規(guī)模

截至2023年底,中國煤礦智能化建設(shè)已從試點示范步入全面推廣階段。國家能源局?jǐn)?shù)據(jù)顯示,全國已建成智能化采煤工作面超過1000個,智能化產(chǎn)能占比顯著提升。市場參與主體主要包括大型煤炭集團(tuán)(如國家能源集團(tuán)、中煤集團(tuán)、陜煤集團(tuán)等)、專業(yè)的智能化解決方案供應(yīng)商(涵蓋華為、百度智能云等科技企業(yè),以及天地科技、鄭煤機等傳統(tǒng)裝備制造商),形成了多元協(xié)同的產(chǎn)業(yè)生態(tài)。當(dāng)前,市場產(chǎn)品與服務(wù)覆蓋智能地質(zhì)保障、智能采掘、智能主煤流運輸、智能安全保障、智能洗選、智能經(jīng)營管理等全鏈條環(huán)節(jié)。預(yù)計到2025年,中國煤礦智能化市場規(guī)模將突破千億元人民幣,年復(fù)合增長率保持在20%以上。

三、核心驅(qū)動因素分析

- 政策強力引導(dǎo):國家層面相繼出臺《關(guān)于加快煤礦智能化發(fā)展的指導(dǎo)意見》、《“十四五”煤礦智能化建設(shè)實施方案》等綱領(lǐng)性文件,明確了階段性目標(biāo)與重點任務(wù),并配套財政補貼、稅收優(yōu)惠、產(chǎn)能置換等激勵措施,為行業(yè)發(fā)展提供了堅實的政策保障。

- 安全生產(chǎn)的剛性需求:煤礦井下作業(yè)環(huán)境復(fù)雜,實現(xiàn)“少人化、無人化”是杜絕重特大事故的根本之策。智能化系統(tǒng)通過實時監(jiān)測、智能預(yù)警與自動控制,極大提升了礦井的本質(zhì)安全水平。

- 降本增效的經(jīng)濟(jì)訴求:在煤炭價格波動及人力成本持續(xù)上升的背景下,智能化通過優(yōu)化生產(chǎn)流程、提高設(shè)備利用率、減少用工,能夠顯著降低噸煤成本,提升企業(yè)核心競爭力。

- 技術(shù)成熟的支撐:5G、工業(yè)互聯(lián)網(wǎng)、人工智能、大數(shù)據(jù)、數(shù)字孿生、機器人等關(guān)鍵技術(shù)日益成熟并與煤礦場景深度融合,解決了井下通信、精準(zhǔn)定位、設(shè)備協(xié)同、智能決策等一系列難題。

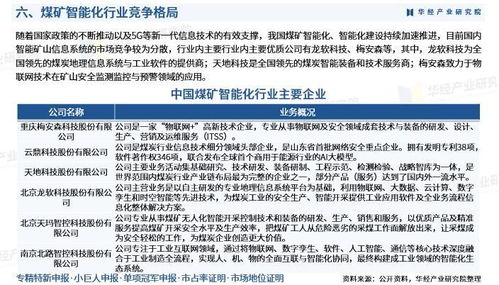

四、產(chǎn)業(yè)鏈與競爭格局

產(chǎn)業(yè)鏈上游主要為芯片、傳感器、工業(yè)軟件、通信模塊等核心零部件與基礎(chǔ)技術(shù)提供商;中游為智能化系統(tǒng)集成商與成套裝備制造商,負(fù)責(zé)提供定制化解決方案;下游即應(yīng)用端,為各類煤炭生產(chǎn)企業(yè)。

當(dāng)前競爭格局呈現(xiàn)“國資主導(dǎo)、科技企業(yè)滲透、專業(yè)廠商深耕”的特點。大型煤炭集團(tuán)依托自身需求與資金實力,紛紛成立科技公司進(jìn)行內(nèi)部孵化與技術(shù)攻關(guān)。與此華為、百度等ICT巨頭憑借其云計算、AI算法優(yōu)勢,以“技術(shù)平臺”角色切入,與行業(yè)Know-how結(jié)合。傳統(tǒng)的煤機裝備龍頭則加快向“制造+服務(wù)”轉(zhuǎn)型,提供軟硬一體的智能化產(chǎn)品。市場競爭日趨激烈,具備核心技術(shù)、完整解決方案能力及良好客戶關(guān)系的企業(yè)將占據(jù)優(yōu)勢地位。

五、關(guān)鍵技術(shù)發(fā)展趨勢

- 泛在感知與高可靠通信:基于5G+F5G+WIFI6的融合網(wǎng)絡(luò)將成為井下信息傳輸?shù)摹案咚俟贰保o以各類高精度傳感器,實現(xiàn)人、機、環(huán)的全要素、全時空動態(tài)感知。

- 人工智能與大數(shù)據(jù)深度應(yīng)用:AI視覺識別用于礦工行為安全監(jiān)控、設(shè)備故障預(yù)判;大數(shù)據(jù)分析用于優(yōu)化開采方案、預(yù)測瓦斯涌出等,實現(xiàn)從“感知”到“認(rèn)知”再到“決策”的飛躍。

- 機器人化與無人化作業(yè):巡檢、救援、鉆錨、支護(hù)等危險繁重崗位將逐步由特種機器人替代,采掘工作面遠(yuǎn)控和自動駕駛技術(shù)將更加普及。

- 數(shù)字孿生與一體化管控平臺:構(gòu)建與物理礦山實時映射、交互的虛擬礦山,實現(xiàn)生產(chǎn)全過程的可視化、可模擬、可控制、可優(yōu)化,最終形成礦井“智慧大腦”。

六、主要挑戰(zhàn)與風(fēng)險

- 技術(shù)集成與適配復(fù)雜度高:煤礦地質(zhì)條件差異大,現(xiàn)有技術(shù)方案標(biāo)準(zhǔn)化程度低,定制化開發(fā)成本高、周期長,且不同系統(tǒng)間的數(shù)據(jù)互聯(lián)互通存在壁壘。

- 初始投資巨大,投資回報周期存在不確定性:智能化改造一次性投入高昂,對中小型煤礦企業(yè)構(gòu)成較大資金壓力。其經(jīng)濟(jì)效益受煤炭市場行情、礦井條件及管理水平等多因素影響。

- 專業(yè)技術(shù)人才短缺:亟需既懂采礦工藝又精通信息技術(shù)的復(fù)合型人才,現(xiàn)有人員培訓(xùn)與轉(zhuǎn)型速度滯后于技術(shù)發(fā)展。

- 標(biāo)準(zhǔn)體系與網(wǎng)絡(luò)安全:行業(yè)標(biāo)準(zhǔn)仍在完善過程中,設(shè)備接口、數(shù)據(jù)格式不統(tǒng)一。隨著系統(tǒng)網(wǎng)絡(luò)化程度加深,面臨的數(shù)據(jù)安全與網(wǎng)絡(luò)安全風(fēng)險日益突出。

七、投資前景預(yù)測與建議

前景預(yù)測:

展望2025年,中國煤礦智能化行業(yè)將進(jìn)入規(guī)模化、高質(zhì)量發(fā)展新階段。政策驅(qū)動將逐步與市場內(nèi)生動力結(jié)合,技術(shù)融合應(yīng)用將更加深入務(wù)實。預(yù)計投資熱點將集中在:

- 核心技術(shù)與部件:高端傳感器、智能控制器、特種機器人、工業(yè)軟件與AI算法。

- 綜合解決方案:能為客戶提供頂層設(shè)計、系統(tǒng)集成、運營維護(hù)一站式服務(wù)的供應(yīng)商。

- 后端服務(wù)市場:智能化系統(tǒng)的運維、升級、數(shù)據(jù)分析服務(wù)需求將快速釋放。

投資建議:

1. 關(guān)注技術(shù)壁壘高的細(xì)分領(lǐng)域龍頭:在特定環(huán)節(jié)(如智能掘進(jìn)、瓦斯智能抽采、智能洗選)擁有核心專利和成功案例的企業(yè)。

2. 布局平臺型與生態(tài)型企業(yè):具備開放平臺能力,能夠整合產(chǎn)業(yè)鏈資源,構(gòu)建良性生態(tài)的科技公司。

3. 重視與大型煤炭集團(tuán)的合作機會:通過與頭部煤企深度綁定,參與其智能化改造項目,獲取穩(wěn)定的訂單和行業(yè)經(jīng)驗。

4. 謹(jǐn)慎評估項目經(jīng)濟(jì)性:投資需緊密結(jié)合具體煤礦的資源條件、管理水平與市場環(huán)境,進(jìn)行細(xì)致的投資回報分析。

八、結(jié)論

中國煤礦智能化是一片確定性強、空間廣闊的藍(lán)海市場。在能源安全戰(zhàn)略與科技自立自強的雙重背景下,行業(yè)的發(fā)展邏輯堅實。盡管面臨技術(shù)、資金與人才等方面的挑戰(zhàn),但前進(jìn)方向明確,動力充沛。對于投資者而言,深入理解行業(yè)邏輯,精準(zhǔn)把握技術(shù)演進(jìn)路徑,選擇具備核心競爭優(yōu)勢的企業(yè),有望在煤礦智能化浪潮中分享長期增長紅利。至2025年,一個更加安全、高效、清潔的智能化煤礦產(chǎn)業(yè)圖景將初步呈現(xiàn),并為中國能源體系的現(xiàn)代化轉(zhuǎn)型奠定堅實基礎(chǔ)。